ローン残債があっても売れる?

-

2023.09.27.

売却

ローン残債があっても売れる?

マイホームを購入の際は契約金額が大きくなるため、住宅ローンを組んで購入するのが一般的です。

しかし、ライフスタイルの変化や住み替えなどにより、ローン残債がある状態で売却を検討する方もいらっしゃいます。

今回はローン残債のある場合の不動産売却について解説します。

抵当権や注意点についてもまとめましたので、八王子市でローン残債があるが不動産売却をお考えの方はぜひ参考になさってください。

ローン残債がある状態で不動産売却する際に注意が必要な抵当権とは?

まずは、ローン残債がある状態で、不動産売却するなら注意が必要な抵当権とはなにかを解説します。

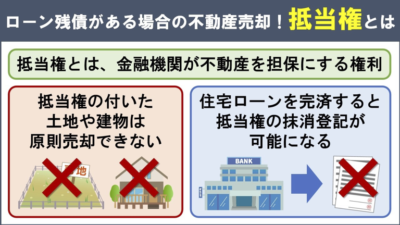

土地や建物などの不動産を担保にする権利

抵当権とは、金融機関が不動産を担保にする権利のことです。

なんらかの理由で返済ができなくなった際、金融機関は担保にしている不動産を売却し、融資したお金を回収します。

不動産を差し押さえたり、競売にかけることができる権利が抵当権です。

「お金を貸す代わりに、あなたのマイホームを担保にします」という権利と押さえておくと良いでしょう。

抵当権の付いたマイホームは原則不動産売却できない

抵当権の付いた土地や建物は、原則売却できません。

不動産売却する際は、抵当権を抹消する必要があります。

抵当権を抹消するための方法とは?

抵当権は、住宅ローンの返済ができなくなったときのために設定される権利です。

そのため、ローン残債を完済すれば、不動産を担保にする必要がなくなります。

つまり、住宅ローンを完済すると、抵当権の抹消登記が可能になるということです。

また、抵当権が設定されている不動産は、一般的に「ローン残債がある」と判断されます。

ローン残債のある土地や建物に対して、金融機関は新たな融資をおこなわないのが一般的です。

住宅ローンが使えなくなるので、買主が見付かりにくく、売却できる可能性が低くなります。

そのため、不動産売却時はローン残債を完済し、抵当権の抹消登記をおこなわなくてはなりません。

ローン残債がある状態で不動産売却する方法

続いて、ローン残債がある状態で不動産売却する方法を解説します。

方法1:売却金や自己資金で完済してから売却する

売却金や自己資金でローン残債を完済するのが、1つ目の方法です。

査定の結果、アンダーローンだった場合は、売却で得たお金で完済できます。

アンダーローンとは、査定金額がローン残債を上回っている状態のことです。

たとえば、ローン残債が1,500万円で、査定金額が2,000万円だった場合、500万円が手元に残ることになります。

反対に、査定金額がローン残債を下回ってしまうオーバーローンになる可能性もあります。

オーバーローンだった場合は、不足分を自己資金で補えれば、完済することが可能です。

不動産を売却して得たお金か、自己資金で完済すれば抵当権を抹消でき、不動産売却が可能になります。

方法2:リースバックで売却する

ローン残債がある場合、リースバックで不動産売却する方法もあります。

リースバックとは、マイホームなどを売却したあと、買主と賃貸借契約を締結し、もとの家に住み続けられるサービスです。

老後の資金やローン残債の完済など、まとまった資金が必要な方に適しています。

ただし、利用するためには特定の条件を満たす必要があります。

たとえば、リースバックでの売却金がローン残債を上回っている場合は、売却金のほうが高いため、不動産売却できる可能性が高いです。

その反面、売却金のほうが少ない場合は、抵当権を抹消できないのでリースバックは難しくなります。

方法3:住み替えローンを利用する

不動産売却の理由が住み替えなら、住み替えローンを検討なさってください。

住み替えローンとは、新居の購入費用に、もとの家のローン残債を上乗せして融資を受けられるものです。

ただし、借り入れ金額が大きいため、通常の住宅ローンに比べて審査が厳しくなります。

金利が割高になるのも、デメリットとなるでしょう。

ローン残債がある場合の不動産売却の流れ

ローン残債がある場合、下記の流れで不動産売却します。

査定金額とローン残債の金額を確認する

不動産会社と媒介契約を締結し、売却活動を開始する

買主と売買契約を締結する

住宅ローン一括返済の申し込みをする

決済と引き渡しをする

基本的には、通常の不動産売却と同じ方法で手続きを進めます。

ただし、オーバーローンの場合は、決済の日までに不足分を自己資金で準備しなければなりません。

一括返済しないと抵当権を抹消できず、売却できないため注意が必要です。

ローン残債のある状態で不動産売却する際の注意点

最後に、ローン残債のある状態で不動産売却する際の注意点を解説します。

注意点1:築年数が浅くても原則売却できない

1つ目の注意点は、築年数が浅くても原則売却できないことです。

築年数が浅い物件は高額で売却されやすいですが、ローン残債のある不動産は売り出すことができません。

「まだ新しいから売却できるだろう」とお考えになる方もいらっしゃいますが、抵当権の設定された不動産は売却が難しくなります。

注意点2:不動産売却には費用がかかる

土地や建物を売却する際、費用がかかることも注意点の1つです。

不動産売却では、一般的に下記の費用がかかります。

不動産会社に支払う仲介手数料

売買契約書に貼り付ける印紙代

住宅ローンの一括返済手数料

抵当権抹消登記の費用など

費用は売却価格の5%ほどになるケースが多いです。

ある程度まとまったお金が必要になるので、どのくらいの費用がかかるのかを計算しておくことをおすすめします。

費用を把握しておかないと、一括返済ができなくなることもあるので注意しましょう。

注意点3:借り入れしている金融機関に伝える

ローン残債がある状態で不動産売却する場合、まずは借り入れしている金融機関に伝えます。

金融機関によって一括返済手数料が異なるほか、借り入れから返済までの期間で手数料が変わることもあります。

一括返済のタイミングや、手続きの方法なども聞いておくと安心です。

注意点4:任意売却という方法もある

売却金や自己資金などで一括返済が難しい場合は、任意売却という方法もあります。

任意売却とは、ローン残債の有無に関係なく、抵当権を抹消できる手続きのことです。

金融機関に相談し、許可が得られれば任意売却の手続きに進めます。

なんらかの事情で返済が難しくなった場合、金融機関は担保にしている不動産を競売にかけるのが一般的です。

しかし、競売の場合、多くのケースで相場より安く取引されることになります。

任意売却なら、通常の不動産売却と同じように売却できるほか、返済方法なども相談することが可能です。

ただし、任意売却を申し込んだからといって、必ずしも認めてもらえるとは限りません。

金融機関の判断によるため、普段から良好な関係を築いておくことが大切です。

まとめ

ローン残債がある状態で、不動産売却する方法にはローンを完済したり、任意売却をするなどいくつかあります。